Canarias ofrece la menor tributación de la UE

Canarias ofrece la menor tributación de la UE

No hay otra región en la UE que pueda ofrecer tantas ventajas a los inversores y que sean legales, ya que cumple dos condiciones que hacen que la Comisión Europea permita esta fiscalidad inigualable:

- Es un territorio insular

- Es un territorio ultraperiférico

Las empresas que se asienten en el archipiélago se ahorrarán el 84% del Impuesto de Sociedades que les hubiese correspondido pagar en el resto de España y casi un 90% menos de lo que tendrían que abonar en Alemania, Francia o Italia. Un ahorro fiscal imbatible en Europa. Pero además, si estas empresas invierten con sus propios recursos (esto es, con sus beneficios), podrán reducir su base imponible hasta en un 90%. Esto significa que por un beneficio de 100 euros la empresa podría pagar a Hacienda únicamente 0,4 euros.

Canarias,un territorio con beneficios fiscales en Europa para las empresas

Al tipo ‘superreducido’ del Impuesto de Sociedades se unen otra serie de deducciones, desgravaciones y ayudas que hacen del archipiélago un verdadero paraíso para las empresas internacionales. Por ejemplo, las compañías que se instalen en las Islas Canarias a través de una filial (tienen que tener establecimiento permanente) están exentas del Impuesto sobre la Renta de No Residentes. Esto significa que no tienen que tributar por los dividendos que salgan de Canarias, pero tampoco por los beneficios derivados de la revalorización de los inmuebles.

- Baja FISCALIDAD, la mejor de Europa.

- Impuesto sociedades 4% (ZEC)

- IVA 7% (IGIC)

- Deducciones I+D, 75,6%

- Bajos COSTES de personal, alta calidad de vida, mejor clima del mundo,

- Mucho TALENTO humano y bien formado

También se benefician de un tipo muy favorable en el IVA especial canario (el IGIC) del 7%, inferior incluso al tipo reducido español. Además, todos los bienes y servicios distribuidos entre empresas del ZEC están exentos de este impuesto y también las importaciones de productos a las islas. A esto hay que añadir que el transporte de mercancías con la península y dentro del archipiélago está subvencionado al 100%

La ZEC limita sus ventajas tributarias a los sectores que no estén implantados en Canarias, con el objetivo de diversificar la economía. Por ejemplo, las empresas dedicadas a actividades financieras y de seguros, el turismo, la construcción o el comercio minorista no pueden beneficiarse de la baja fiscalidad del ZEC.

Uno de los sectores que quiere atraer Canarias es el de las ‘startups’, para convertir a la región en la “California de Europa”. En un mundo globalizado como el actual, las compañías que tengan su negocio en Internet pueden situar su actividad en cualquier lugar. En este contexto, la fiscalidad adquiere todavía más importancia y se convierte en un factor diferencial.

No hay ningún territorio de un país desarrollado que pueda competir con Canarias en baja fiscalidad, pero además, la región ofrece otras ventajas importantes a las ‘startups’. En concreto, la ZEC permite a las empresas deducirse hasta el 75,6% de su inversión en I+D+i.

Las islas se han volcado con este sector y gestiona todas las ayudas públicas existentes en Europa para que las ‘startups’ puedan recibir financiación de hasta el 60% del proyecto y ofrece préstamos participativos.

VENTAJAS FISCALES DE LAS ENTIDADES ZEC

Impuesto General Indirecto Canario (IGIC)

En el régimen de la ZEC estarán exentas de tributación por el IGIC las entregas de bienes y prestaciones de servicios realizadas por las Entidades ZEC entre sí, así como las importaciones de bienes realizadas por las mismas.

Compatibilidad con otros incentivos fiscales del REF

Con el límite de la normativa comunitaria en materia de acumulación de ayudas y bajo ciertas condiciones, las ventajas fiscales de la ZEC son compatibles con otros incentivos fiscales del REF como la Reserva para Inversiones, la Deducción por Inversiones y las Zonas Francas.

Impuesto sobre Sociedades

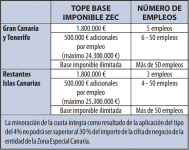

Las Entidades ZEC estarán sujetas al Impuesto sobre Sociedades vigente en España, a un tipo impositivo reducido del 4%. Este tipo impositivo reducido se aplicará sobre unos límites de base imponible atendiendo a la creación de empleo, tal como se muestra en el siguiente cuadro.

- Los dividendos distribuidos por filiales Entidades ZEC a sus sociedades matrices residentes en otro país así como los intereses y demás rendimientos obtenidos por la cesión a terceros de capitales propios y las ganancias patrimoniales derivadas de bienes muebles obtenidas sin mediación de establecimiento permanente quedarán exentos de retención.

- Esta exención se aplica a las rentas obtenidas por residentes en cualquier estado cuando tales rentas sean satisfechas por una Entidad ZEC y procedan de operaciones realizadas material y efectivamente en el ámbito geográfico de la ZEC.

- Sin embargo, no se aplicarán estas exenciones cuando las rentas sean obtenidas a través de países o territorios con los que no exista un efectivo intercambio de información tributaria ni cuando la sociedad matriz tenga su residencia fiscal en uno de esos países o territorios.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Las Entidades ZEC estarán exentas de tributación por este impuesto en los siguientes casos:

- La adquisición de bienes y derechos destinados al desarrollo de la actividad de la Entidad ZEC en el ámbito geográfico de la ZEC.

- Las operaciones societarias realizadas por las Entidades ZEC, salvo su disolución.

- Los actos jurídicos documentados vinculados a las operaciones realizadas por dichas entidades en el ámbito geográfico de la ZEC.

![]()

Servicios – Lagares Abogados

-

Zona ZEC:

-

Inscripción ROEZEC

-

Cumplimiento requisitos ZEC

-

Constitución entidades ZEC